こんにちは!

2児のパパSHUです。

今回は[会社員の方も節税をして手取りをUPしよう!]についてです。

私は自営業でやるようになってから、色々節税について勉強したり、税理士に聞いたりして学んできました。

ですが会社員の時はなんも知識がなくて、勇逸していたものは「ふるさと納税」くらいでした。

ですが、やり方によって会社員の方も節税をしてしっかり手取りを増やすことが可能なので、是非税金について勉強してほしいなと思います。

【このブログはプロモーション含みます】

手取りを増やしたかったら税金について調べよう!

みなさんは税金について勉強したことありますか?

私は全くありませんでした。

でも勉強してくとこんなにも税金でいろいろ取られているんだと思いました。

結構悲しくなります・・。

給料をUPするのって大変だと思うので、今の給料をいかに多く残すかを考えましょう!

- サラリーマンで節税できる対策方法10選

- 一般NISAとつみたてNISAで貯蓄を増やそう!

- 全額所得控除!余裕があればiDeCoもしたいとこ、だがデメリットも!?

- ふるさと納税でお得に!さらに返礼品もGET

- 年間10万円以上医療費払ってる人は医療費控除

- 市販薬でも節税になる、セルフメディケーション税制

- ご結婚されているなら配偶者控除と扶養控除を利用しよう!

- 保険もしっかり申請しよう!生命保険料控除・地震保険料控除

- めちゃくちゃお得!持ち家があれば住宅ローン控除は絶対に申告!

- 意外と知られてない、特定支出控除とは

- お金に余裕がある方は不動産投資!

- 節税で手取りアップを無料で相談にのってくれるよ!

- まとめ:サラリーマンでも所得税控除などで税金対策をして手取りを5万アップも可能

サラリーマンで節税できる対策方法10選

サラリーマンの大抵の方は毎月給与をいただくかと思いますが、その明細を見ると所得税やら住民税やらその他いろいろひかれてるかと思います。

その引かれている状態のまま暮らしていると損をしていることが多々あります。

節税とかって経営してる人はいろいろできるんだろうけど、サラリーマンって何ができるの?って思ってる方結構いると思います。

でも対策方法っていろいろあるんです。

その10個をご紹介します。

- NISA・つみたてNISA

- iDeCo

- 住宅ローン控除

- 医療費控除

- セルフメディケーション税制(医療費控除の特例)

- ふるさと納税

- 配偶者控除・扶養控除

- 生命保険料控除・地震保険料控除

- 特定支出控除

- 不動産投資

などがあります。

一般NISAとつみたてNISAで貯蓄を増やそう!

よくNISAって聞くことも多くなったかと思いますが、では実際どういうものか?というと、国が整備した少額投資非課税制度で、投資した金額に対して運用益が出た場合非課税になるので節税対策では有効な手段。

私は投資が初めてだったので7年くらい前からつみたてNISAをしてます。

つみたてNISAは年間40万円まで投資信託を購入でき、最長20年間非課税で保有することができます。

最大で800万円まで非課税なのでお得ですね!

私は楽天証券口座を開設してやっていますが、1000円からつみたてができます。

毎月自分で決めた額が積み立てられていきますが、私の実績でいうと、めちゃくちゃ少額ではじめてるので全然金額としては少ないんですけど、一応利回りが12.41%となってます。

これ多分めちゃくちゃすごいと思います。

だって、銀行に預けたら0.001%とかですよ。

そう考えると銀行に預けておくの馬鹿らしくないです?

それでいて節税になるので是非まだしてない方はしてみたらいいかと思います。

全額所得控除!余裕があればiDeCoもしたいとこ、だがデメリットも!?

iDeCoは国が認めてる私的年金制度。普通の年金と違うところは、掛金が全額所得控除になるという点です。

毎年所得税が高くてもったいないな!と思っている方は、iDeCoに貯金してるというイメージで毎月掛けるといいかもしれません。

65歳までかけることができますが、デメリットとしては60歳までおろせないという点です。

最低金額が毎月5000円なので、今の手元から5000円なくなるのは嫌だ!という方にはおすすめできません。

ですが老後の資金が増えるならいいや!って方や所得税で引かれるくらいなら貯蓄に回そう!って思える方にはおすすめです。

ふるさと納税でお得に!さらに返礼品もGET

年間10万円以上医療費払ってる人は医療費控除

医療費控除は知ってる方もいるかもしれませんが、総所得金額が200万円を超えている方は、年間の医療代が10万円以上かかった場合に申請できるものです。

200万円を超えていない方は総所得の5%を超える金額が控除となります。

また医療費控除は本人だけじゃなく、家族にかかった費用も合計した金額で申請することができます。

私は昨年は娘が歯科矯正をしたので、それで1回で55万の支払があったので申請することができました。

10万円って中々いかないかもしれませんが出産するときとか、入院したりするときには是非申請してほしいと思います。

市販薬でも節税になる、セルフメディケーション税制

セルフメディケーション税制ってあまり聞きなれないと思いますが、病院にかからなくても、ちょっとした風邪なら市販薬飲めば治るといったかんじで済ませるかたも多くないと思います。

1年間に12000円以上購入し、その年に健康診断を受信している方が対象です。

所得控除の上限額は88000円までとなってますので、市販薬をよく使ってるよ!という方はレシートを集めて計算してみるといいですよ!

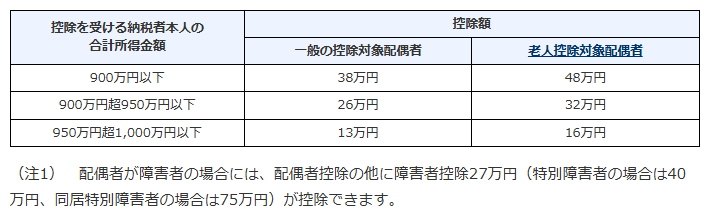

ご結婚されているなら配偶者控除と扶養控除を利用しよう!

配偶者控除と扶養控除は、税金の負担を軽減するための制度です。

配偶者控除は配偶者がいる場合に適用され、扶養控除は扶養する親族(子供など)がいる場合に適用されます。

この2つの控除を利用すると課税所得が減少して、税金が軽減されますよ!

配偶者控除には所得制限があり、扶養控除には納税者本人の所得制限はありません。

引用:[https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1191.htm]

保険もしっかり申請しよう!生命保険料控除・地震保険料控除

生命保険や地震保険に支払った保険料に基づいて、所得税や住民税の負担を軽減できる制度です。

生命保険に入っているならしっかりと申告して控除を受けましょう!

地震保険に関しては持ち家を持っている方になるかと思いますので、これも保険に入っていれば忘れずに申告しましょう。

納めた税金から還付を受けたり、今後の税金負担を減らすことが可能です。

生命保険料控除は、死亡保険や医療保険を含む多くの保険料が対象となりますが、地震保険料控除は地震保障に関連する保険料が対象です。

どっちの控除も年末調整や確定申告の際に申告しましょう!

めちゃくちゃお得!持ち家があれば住宅ローン控除は絶対に申告!

持ち家がある方には是非ご利用をしていただきたいのが住宅ローン控除です。

これは本当に所得税から控除される金額が大きいので絶対したほうがお得です。

2024年7月の段階では、住宅ローンを利用して新築・取得・増改築する場合に毎年の住宅ローン残高の0.7%を最大で13年間所得税から控除することができます。

ただし、2024・2025年に新築住宅に入居を予定の方は省エネ基準に満たない新築住宅は住宅ローン減税の対象外になってしまうので注意が必要です!

私が購入したときは2017年だったはずですので、その時は住宅ローン残高の1%で10年間控除でした。

その時に比べると0.3%下がったけどその分3年間長くなっているので、いいのかなと思います。

意外と知られてない、特定支出控除とは

特定支出控除って聞いたことありますか?

給与所得者が通勤費や仕事での旅費など一定の支出をした時に、一定額の基準が超えたときに所得税を差し引くことができる制度。

これ意外と知られていないかもしれませんが、結構使えるものがあります。

その一覧として、

- 通勤費→通常必要な通勤の為の支出

- 職務上の旅費→出張などでかかる費用

- 転居費→転勤などで伴う転居費用

- 資格取得費→仕事で必要な資格を取得するための費用

- 帰宅旅費→単身赴任などで自宅以外のとこに住んでる場合に帰る費用

- 勤務必要経費→交際費や書籍購入費などの給与支払者が認めたもの

お金に余裕がある方は不動産投資!

お金に余裕があれば是非おすすめが不動産投資です。

これは所得税、相続税、贈与税などが節税になります。

節税効果を高めるために、不動産に関わる経費はしっかり申告しましょう!

固定資産税や減価償却費、保険料、管理費、修繕費、ローンの支払い利息などがあります。

全て漏らさずに申告が大事です!

不動産所得で所得税をうまく減らす!

- 不動産所得にかかる税金です。不動産所得は、不動産を貸し付けることによって得た所得を指します。

- 減価償却や損益通算を活用することで、不動産所得で会計上の赤字を発生させ、本業の所得と合算して税率や税額を減らすことができます。

相続税が安くなる方法

- 相続で不動産を取得した場合にかかる税金です。

- 不動産で相続すると現金よりも評価額が減額されるため、節税になります。さらに賃貸住宅として貸し出す場合は「小規模宅地等の特例」を活用できます。

贈与税も生前贈与で節税

- 贈与により不動産を取得した場合にかかる税金です。

- 生前贈与で「相続時精算課税制度」を利用すると特別控除を活用でき、限度額に達するまで複数回利用できます。

節税で手取りアップを無料で相談にのってくれるよ!

税理士に相談するのはちょっと気が引けるとかお金も高いからそこまでしたくない!

という方には無料オンラインで勉強ができて、個別の相談にものってくれるのってご存知ですか?

無料なので税金について少しでも知ってみるという感覚でセミナーうけてみてもいいかもしれませんよ!

\よかったら気軽にみてみてね/

まとめ:サラリーマンでも所得税控除などで税金対策をして手取りを5万アップも可能

サラリーマンでも所得税控除などで税金対策をして手取りを5万アップも可能というテーマでさせていただきました。

私は税理士でもなんでもなくただの美容師兼オーナーという事で、みなさんと同じく、少しでも手取りを残したい!という思いでいます。

物価高で給与も上がらず、生活しにくいじゃないですか。

だから今回は税金について、うまくやれれば手取り5万増やすの可能だよ!ってことをお伝えしたかったのです。

5万増えれば生活もかなり楽になるはずです。

副業も視野に入れながら、税金対策もしっかりしていきましょう!

コメント